Moderný poistný trh je pravidelne naplnený novými produktmi. Dôležité miesto v nej sa poskytuje produktom spojeným s cestnou dopravou. Nedávno sa stále viac a viac vodičov zaujíma o to, čo je franchising v poistení trupu a ako to funguje. Bohužiaľ, nie všetci agenti dokážu nezávisle vysvetliť podstatu tohto javu a možné výhody pre klienta.

Je vhodné pamätať na bezpečnosť stroja vopred, preto včas a riadne uzatvorená zmluva o poistení trupu ponechá signatára na zisku aj v prípade možnej krádeže alebo nehody. Vlastníci automobilov niekedy dokážu zlikvidovať cenu poistky o 15-70%. So svojimi značnými nákladmi sú tieto čísla schopné zaujať mnohých šetrných Rusov.

obsah

- 1 Všeobecné koncepty

- 2 Dostupné typy licencií

- 2.1 podmienený typ

- 2.2 Bezpodmienečná franšíza v poistení, čo to znamená?

- 2.3 Dočasný typ

- 3 Dynamický typ

- 4 Pozitívne a negatívne poistné metódy s franšízovými zľavami

- 5 Využite CASCO s franšízou

Všeobecné koncepty

Predpokladá sa, že interpretácia pojmu franšíza je dôležitejšia pre ľudí spojených s podnikateľskou činnosťou. V ich prípade môžete získať nejaký druh výhod alebo súbor určitých služieb vo forme bonusu.

Однако, автолюбителям важно понимать, Čo je poistenie automobilu odpočítateľné?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

Je dôležité si uvedomiť, že poistenie, ktoré je odpočítateľné (čo je "jednoduché"), je definované ako súčasť škody, ktorú vlastník automobilu kryje na vlastné náklady v prípade poistnej udalosti.

Finančné preferencie sa premietajú do pohodlnej zľavy na nákup politiky CASCO. Konečná výška zľavy závisí od úrovne rizika, ktoré vlastník vozidla dobrovoľne kladie na svoje ramená.

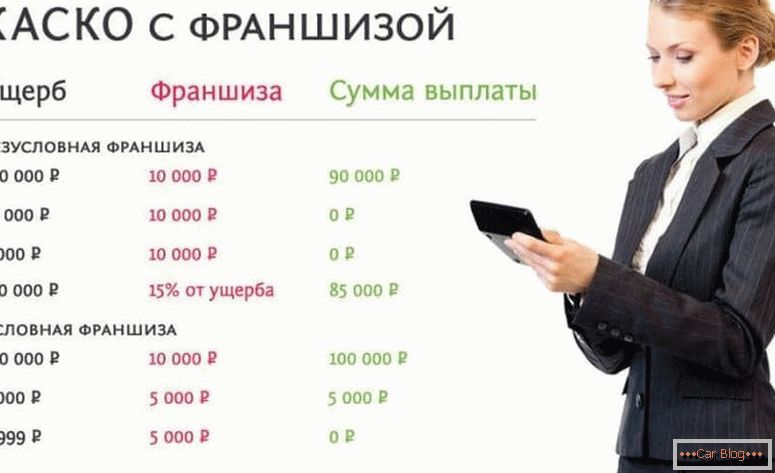

Parametre rozložených záväzkov medzi signatárskymi stranami sa zaznamenávajú písomne. Môžu byť vyjadrené ako pevná čiastka alebo stanovené ako percento. Tradične väčšina zmlúv zahŕňa franšízy na úrovni 10% potenciálnej kompenzácie.

Napríklad, ak zistená výška škody dosiahne 90 tisíc rubľov, občan obdrží iba 81 tisíc rubľov formou kompenzácie s 10 percentnou zľavou. Toto ilustrácie jasne dokazuje prácu franšízy. V každom prípade musíte pochopiť osobne.

Dostupné typy licencií

V našej krajine sa používa obmedzený počet typov franchisingu počas vykonávania politiky CASCO. V každej situácii existujú jednotlivé charakteristiky. Užívateľ môže nezávisle vybrať vhodnú možnosť vo firme.

Podmienený typ

Podmienená odpočítateľnosť v poistení je prípad, v ktorom je definovaný pevný finančný limit, pod ktorým vlastník vozidla nezávisle obnovuje vozidlo bez účasti poisťovacích spoločností. Ak je predpokladaná suma vyššia ako predtým dohodnutý limit, výplaty výdavkov znášajú poisťovatelia.

Je dôležité poznamenať, že v podmienenom type zmluvy, ak je prahová hodnota pevne stanovenej sumy prekročená, majiteľ vozidla sa nezúčastňuje opravy a náklady znáša iba poisťovňa.

Príkladom je prípad, keď je v zmluve uvedená hranica 20 000 rubľov. Ak je auto poškodené o 15 tisíc rubľov, potom musí vodič opraviť všetko sám. Keď skúška určuje škodu, napríklad dvakrát väčšiu, potom spoločnosť túto sumu celkom zaplatí.

Pozrite tiež: Jemné pre rýchlosťHoci táto technika je veľmi prospešná pre dvoch signatárov zmluvy, ale z praktického hľadiska je to dosť zriedkavé. Táto technika ponecháva veľkú šancu, že systém môže využiť podvodníkov. Umelé nadhodnotenie škody bude v rukách nečestných občanov. V tomto ohľade nie všetci agenti sponkujú, aby zahrnuli tento typ spolupráce so zákazníkmi do svojho zoznamu.

Bezpodmienečná franšíza v poistení, čo to znamená?

Zvláštnosťou takéhoto zmluvného vzťahu medzi klientom a IC je povinné finančné zaradenie majiteľa vozidla do resuscitácie automobilov. Úroveň ponorenia občanov môže byť tiež vyjadrená v percentách alebo pevne stanovená.

Príkladom je prípad potvrdených škôd na 4 000. Potom existujú dve možnosti:

- ak je výška bezpodmienečnej transakcie stanovená na 4 000 alebo viac, potom je realizovaná výhradne vlastníkom

- ak bola výška bezpodmienečného povolenia nižšia, prebytok zaplatí právnická osoba a vlastník vozidla robí len pevnú platbu uvedenú v zmluve.

Podpísaná dohoda, v ktorej je bezpodmienečná zodpovednosť definovaná ako percento, sa vypočítava trochu inak. Náhrada sa uskutočňuje v pomere k každej zo strán. S podielom 20% pre majiteľa vozidla bude zostatok účasti na oprave takýto:

- pre veľké sumy napríklad 30 tisíc strát od majiteľa bude vyžadovať len 3 tisíc rubľov a zvyšok sumy je prispievaný zhotoviteľom poistenia trupu na strane druhej;

- drobné škody sú rozdelené na rovnaký paritný pomer, napríklad škody na 5000 rubľov. vyžadujú od majiteľa auta zaplatenie pol miliardy a poistenie je splatené poisťovacími spoločnosťami.

Výška výplaty v takejto situácii nezáleží.

Dočasný typ

Jednoducho povedané, franchising v automobilovom poistení tohto typu znamená predĺženie zmluvy na vopred dohodnutý časový interval. To pomáha výrazne šetriť peniaze občanom.

Príkladom je možnosť určenia lehoty len v pracovných dňoch. O víkendoch sa toto poistenie nemusí vzťahovať, pretože majiteľ môže používať vozidlá výhradne na obchodné účely.

Náklady na takúto politiku budú nižšie ako za bežných podmienok. Treba však vedieť, že škoda, ktorá vznikla počas poistného obdobia, nebude vyplatená. Okrem tohto spôsobu použitia (rozdelenie na pracovné dni a víkendy) môžu poisťovne ponúkať produkty s rozlíšením podľa sezónnosti alebo iného typu jasnej časovej gradácie.

Dynamický typ

Vodiči, ktorí majú značnú dôveru vo svoje schopnosti, budú môcť používať dynamický typ zmluvy. Vychádza z predchádzajúcej histórie poistenia majiteľa vozidla, ktorá zahŕňa všetky možné platby na poistenie trupu a ich počet. Podpísaná osoba zároveň dostáva najväčšiu náhradu za prvú poistnú udalosť av nasledujúcich prípadoch sa na splatné sumy uplatňuje regresívna stupnica.

V skutočnosti pre každú následnú výzvu od majiteľa vozidla poisťovňa stanoví postupný redukčný faktor. Najčastejšie je táto sadzba stanovená na 5% pre každú poistnú udalosť.

Pozri tiež: Aké dokumenty sú potrebné pre OSAGOOkrem popísaných spoločných zmlúv so zmluvami s poisťovňami v prípade uzavretia zmluvy CASCO je možné uplatniť aj ďalšie možnosti spolupráce so vzájomne prospešnými zľavami. V ruskej realite sa najčastejšie vyskytuje bezpodmienečný typ franšízy.

Pozitívne a negatívne poistné metódy s franšízovými zľavami

Je dôležité, aby používateľ pred aplikáciou hotového výrobku vyhodnotil svoje nevýhody a výhody. Podobne ako v ostatných prípadoch má samoobsluha obe vlastnosti počas reálneho používania. Medzi výhody patria faktory:

- Významné zníženie cenovej hodnoty pre politiku. Zľava je priamo úmerná veľkosti zriadeného koncesie. Zvýšená účasť majiteľa vozidla na rizikách znižuje náklady na poistenie.

- Nie je potrebné kontaktovať poisťovňu o stanovení poistných udalostí v čase vzniku škody s malým počtom vypočítaných škôd. Výška náhrady spravidla nie vždy odôvodňuje úsilie vynaložené na opravu.

- Keď je nainštalovaný obmedzený panel, vozidlo sa nezobrazuje v zápornej histórii poistenia, čo mu umožňuje zostať legálne čisté.

Nevýhody sú takéto situácie:

- Pri spracovávaní takýchto zmlúv s úverovými strojmi sú ťažkosti. Tradične, náklady na poistenie znáša dlžník, v tomto ohľade, pre veriteľa nie je diskontná priorita. Avšak úverová spoločnosť má svoj vlastný záujem na udržiavaní hodnoty kolaterálu. Neexistujú žiadne záruky na obnovu stroja na vlastné náklady dlžníka. Tieto diela nútia úverové a bankové organizácie, aby zmluvu s franšízou nevyužívali.

- Existuje nebezpečenstvo, pri ktorom môže dôjsť k umelému zníženiu rozsahu škody. Niektorí odborníci sú z rôznych dôvodov naklonení poisťovniam, čo neumožňuje, aby výška škody vzrástla nad stanovený limit podľa zmluvy.

Využite výhody služby CASCO s licenciou

Výhody poisťovateľov v takýchto zmluvách sú zrejmé. Sú právne oslobodené od väčšiny malých platieb občanom, čo šetrí zdroje. Je dôležité si uvedomiť, že pri spracovávaní takýchto drobností sa často stráca veľká časť času a peňazí, čo sa ukázalo byť nekompatibilné s kompenzáciou.

Pre majiteľa môže tento druh spolupráce so Spojeným kráľovstvom skrývať menej výhod. Pri hodnotení realizovateľnosti poistenia s takouto metódou je potrebné vziať do úvahy vlastnú jazdnú skúsenosť, cieľ uzavretia zmluvy, frekvenciu prevádzky vozidla a individuálne podmienky zo strany spoločnosti.

Odporúčanie takejto dohody je v takýchto prípadoch:

- Vodič má veľký bezproblémový zážitok z jazdy. V takejto situácii je pravdepodobnosť nehody veľmi malá. Väčšina spoločností má záujem o takýchto zákazníkov, a preto sa snaží udržať ich s rôznymi programami zľavy.

- Ak je základným cieľom kúpy CASCO ochrana pred krádežou, takáto politika bude pre majiteľa vozidla najprijateľnejšia.

- Keď výška zľavy na nákup poistenia trupu presahuje veľkosť samotnej franšízy.

- Vodič môže mať dostatočné množstvo finančných prostriedkov na to, aby sám vyriešil drobné chyby.

- Majiteľ vozidla má záujem o rozšírenie bezproblémového zážitku. Malé udalosti môžu negatívne ovplyvniť cenu budúceho poistenia a znížiť odhadovaný koeficient.

Pre vodičov s malými skúsenosťami takéto podmienky nie sú vždy relevantné. Dôvodom je častý zásah pri nehode s malým zážitkom z jazdy.